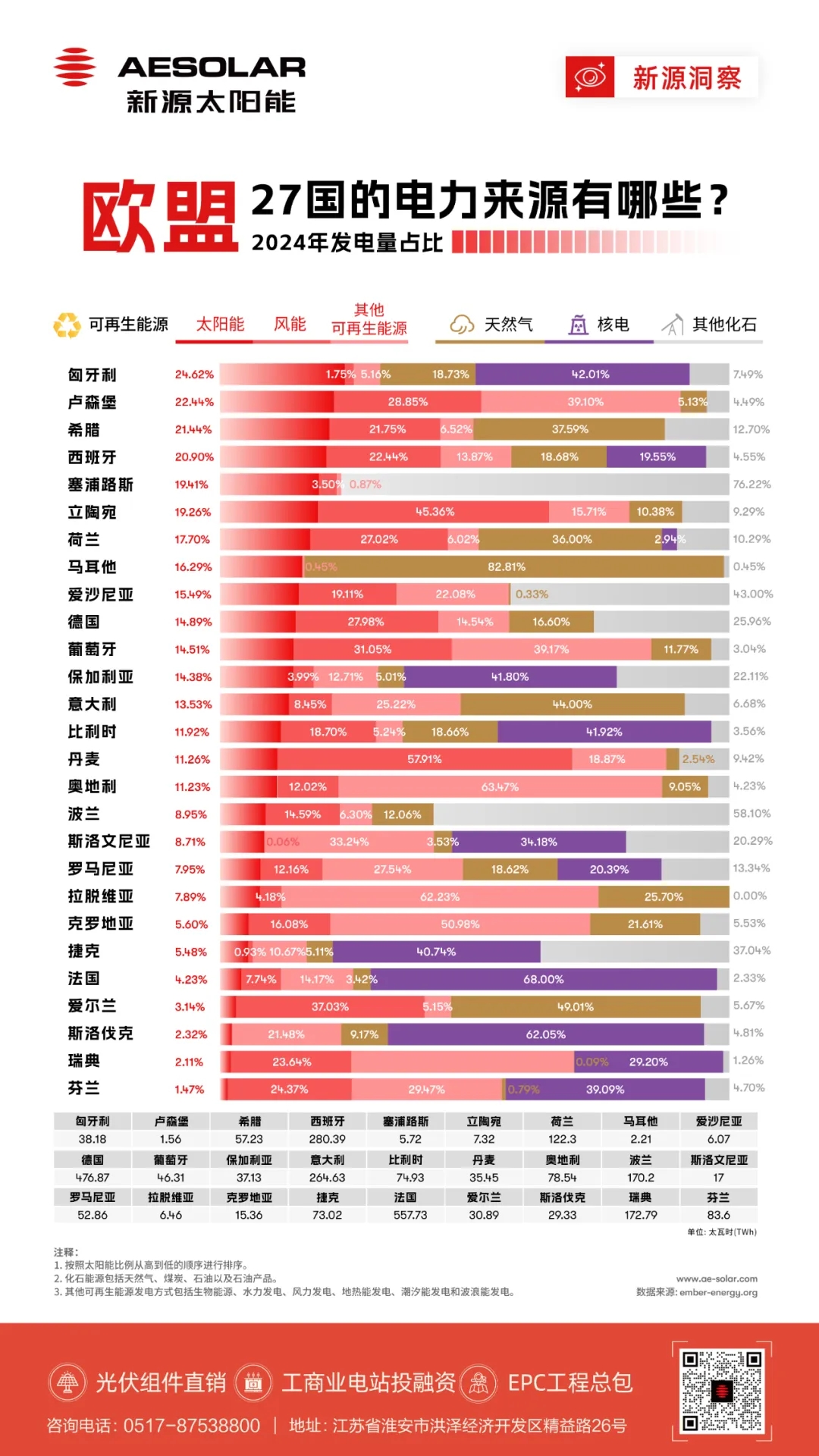

2024年,欧盟电力结构迎来历史性转折点:近半数(46.9%)的电力来自可再生能源。其中,风能和水电在这一能源结构中占据主导地位,太阳能光伏发电贡献显著提升。

与此同时,煤炭和天然气发电占比则跌至数十年来的最低水平。然而,这一转型成就也伴随着系统性的挑战,特别是电网基础设施亟待现代化转变等。

2024年欧盟清洁能源转型取得突破性进展,可再生能源发电量占比攀升至46.9%。在清洁能源结构中,风电以39.1%的贡献率成为最大来源,水电以29.9%紧随其后,太阳能则以22.4%的份额实现跨越式增长。

具体来看,光伏发电占总发电量的比例从2023年的9.3%跃升至2024年的11%;风电保持稳定态势,占据总发电量17.4%。这一结构性转变使煤炭占比跌破10%,天然气降至15.7%,双双创下数十年来新低。

增长动能主要来自装机容量扩张,2024年欧盟新增风电装机16.4GW、光伏装机65.5GW。仅德国陆上风电就新增4GW,并与西班牙共同引领了欧洲太阳能电站建设浪潮。

不过发电量增长呈现不均衡态势:风电份额几乎未变;光伏增速也从2021-2023年40-50%的年增幅放缓至2024年的4.4%。但可再生能源领先国家依旧表现优异——丹麦风电满足全国56%用电需求,葡萄牙风电、水电占据总发电量的87.5%,西班牙风电(约22%)与光伏(约21%)更是合力供应过半电能,同时大规模的风光装机促使该国近年电价下降约20%。

然而创纪录的可再生能源发电占比正带来系统性挑战。例如,2025年4月伊比利亚半岛大停电事件即为警示。虽调查证实事故根源并非可再生能源发电本身,而在于电网基础设施的僵化设计,但在一定程度上表明了欧盟现有电网大部分依赖传统电厂运行,严重缺乏储能设备、快速响应电力电子装置及灵活互联能力。

Beyond Fossil Fuels(一家致力于推动全球能源转型的非营利组织)联合多家机构发布的报告明确指出:"欧洲电网未能跟上可再生能源转型步伐",这表明亟需建设动态电网、发展储能市场及灵活性技术。

总体而言,2024年欧盟的相关数据既展示了能源转型的巨大潜力,也揭示了其面临的现实压力。风能和太阳能显然正推动着清洁电力的激增,但要维持电力系统的可靠性,建设更智能的电网和推广分布式解决方案,也许更需要我们的关注。

在此背景下,AESOLAR新源太阳能也将持续创新产品,助力更清洁、更具韧性的能源未来。

文章资料来源:Ember Energy等