海关数据显示,2024年,中国累计出口约235.93GW的光伏组件,对比2023年207.99GW上升13%,出口额超过2000亿元人民币,并连续四年保持这一水平。

尽管出口总量增长,但出口均价同比下降49.3%,呈现“量增价减”的态势。

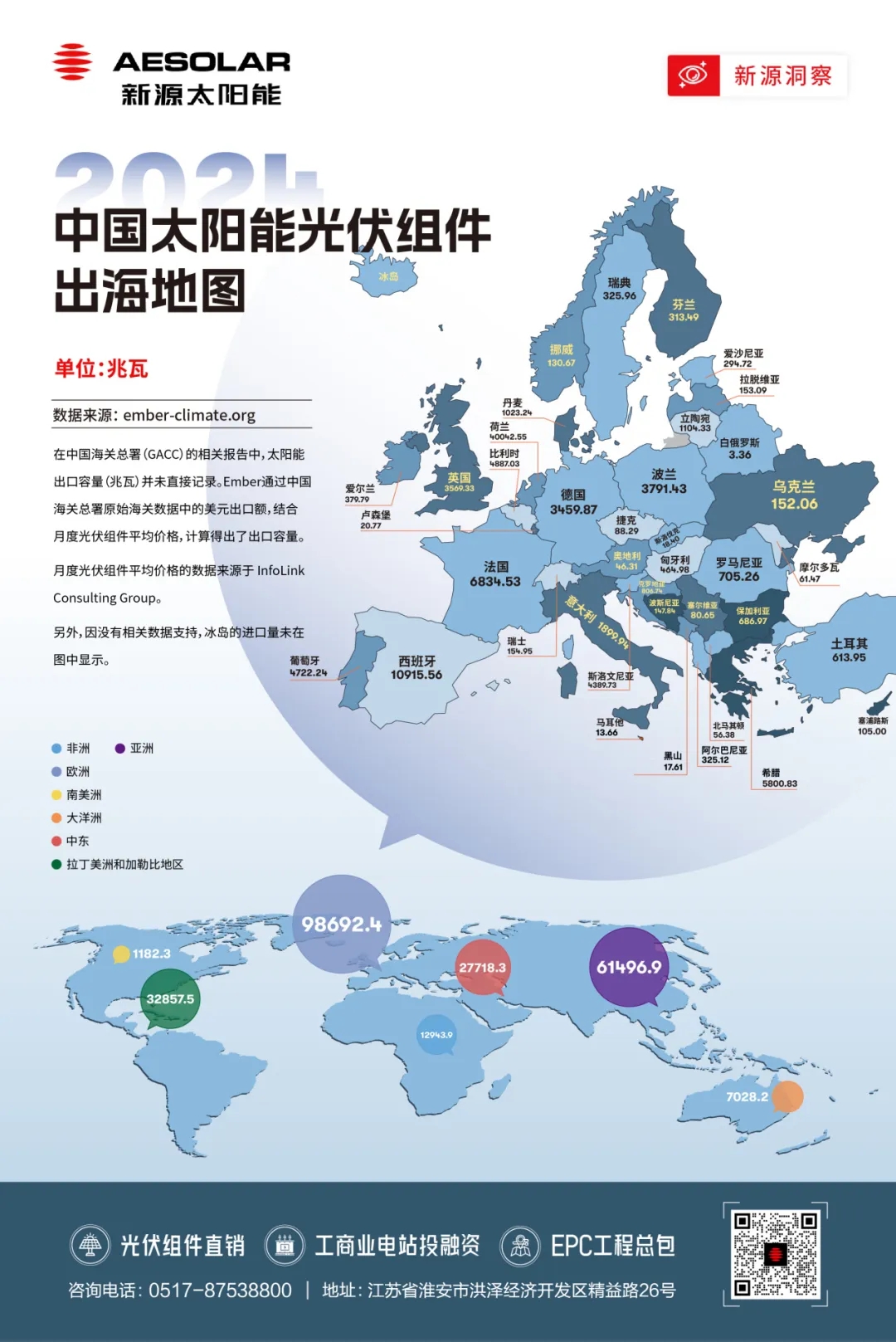

欧洲以外地区全面大幅增长

2024年中国光伏组件出口呈现显著的地域分化格局。在出口量持续攀升的情况下,作为传统最大市场的欧洲却逆势下滑7%,累计进口量降至98.7GW(2023年为101.48GW)。

与欧洲的疲软形成鲜明对比的是,欧洲以外市场均实现强劲增长:亚太地区成为第二大出口市场,进口量跃升至61.5GW(2023年为53.93GW)。

中东地区增速最为迅猛,进口量几乎翻倍,暴涨至27.72GW(2023年为14.46GW)。除此之外,美洲和非洲市场分别增长至34.03GW和12.9GW(2023年分别为30.18GW和7.94GW)。

不同地区的关键动态

01 欧洲:需求结构性调整

由于电价水平回落、电网消纳瓶颈明显等因素,2024年,欧洲市场整体呈现低迷状态,其中,荷兰、西班牙(总计约50.96MW)等传统重点出口市场,均出现明显降幅。

以荷兰为例,2023年,由于严重的电网拥堵,3TWh的清洁能源(足以为该国供电十天)被削减。太阳能输出和输电能力之间的不匹配甚至引发了高峰时段的负电价,对生产者和消费者都造成了损害。同时,可负担性是另一个挑战,即使全球组件价格下跌,荷兰太阳能行业仍然受到劳动力短缺、投资停滞和电网饱和的制约,欧盟范围内的太阳能投资也从2023年的630亿欧元下降到2024年的550亿欧元。

02 亚太:能源的稳定需求

2024年,巴基斯坦(约16.91GW)成为亚太地区最大的进口国,较2023年的7.47GW激增127%。印度紧随其后,进口量为16.73GW,这两个国家占该地区总进口量的近50%。

其中,两大核心趋势为该地区的太阳能需求提供了支撑:首先是经济快速增长。经济发展带动工业、民生用电需求上升,传统能源可能面临供应压力或成本问题,太阳能作为补充能源的需求随之增加;此时可再生能源关注度提升。随着亚太国家加速能源结构转型进程,太阳能因技术相对成熟、成本逐渐降低,成为重点发展的可再生能源类型。

这两大趋势叠加,为中国光伏组件出口创造了巨大市场。中国在太阳能光伏组件生产上具备规模优势和技术竞争力,能够高效满足巴基斯坦、印度等国的进口需求,成为亚太太阳能供应链中的重要角色。

03 中东与非洲:爆发式增长

如前文所述,2024年中东及非洲地区的光伏组件进口量均出现大幅上升。深究背后原因,正是区域能源转型、中国产业升级与全球地缘格局重构这三重逻辑共振的结果。

首先是区域能源转型。中东国家为摆脱对石油的依赖,达成能源转型目标(如沙特 “2030 愿景” 计划到2030年实现50%电力来自可再生能源),而非洲为解决电力短缺的问题,均需大规模建设光伏项目;其次是中国供给优势。中国的光伏组件产能充足、技术成熟且价格有竞争力,能高效匹配两大地区的需求。

机遇与挑战

虽然2024年中国光伏组件出口量有所上涨,但2025年第一季度的出口下滑已敲响警钟。据中国机电产品进出口商会(CCCME)数据显示,2025年第一季度中国光伏组件出口量同比下降30%。

这一数据变化不仅反映出全球光伏市场正在经历洗牌,也让光伏产业面临的挑战逐渐凸显——产能过剩问题加剧,市场竞争愈发激烈,产品价格持续走低。

在这样的市场环境下,作为位列彭博新能源财经(BNEF)"2024年可融资性榜单"前20名的德国光伏组件制造商,AESOLAR新源太阳能将继续以创新技术为支撑,凭借覆盖100多个国家的稳定供应链,为全球能源转型提供助力,让清洁电力变得触手可及。

文章资料来源:ember-climate.org

InfoLink

CCCME