电价,从来不只是价格本身。它是能源结构、地缘政治与经济韧性的综合体现。

本篇文章,我们将视角聚焦于2026年3月欧洲主要经济体的实时电价,从一张“价格地图”中,了解当下欧洲能源体系的深层变化。

过去五年,欧洲电力系统的变化,可以用“加速重塑”来概括。一方面,可再生能源持续扩张,风电与光伏逐步成为新增装机的主力来源,部分国家的发电占比已进入高渗透区间;另一方面,地缘政治冲突叠加化石能源价格波动,使得传统能源体系的不稳定性被全面放大。国际能源署(IEA)数据显示,天然气价格的剧烈波动,仍然是欧洲电价波动的核心传导路径,而电力市场在高度联通的同时,也将这种波动迅速放大并传导至各国。

然而,与“统一市场”并行的,是“分化价格”。

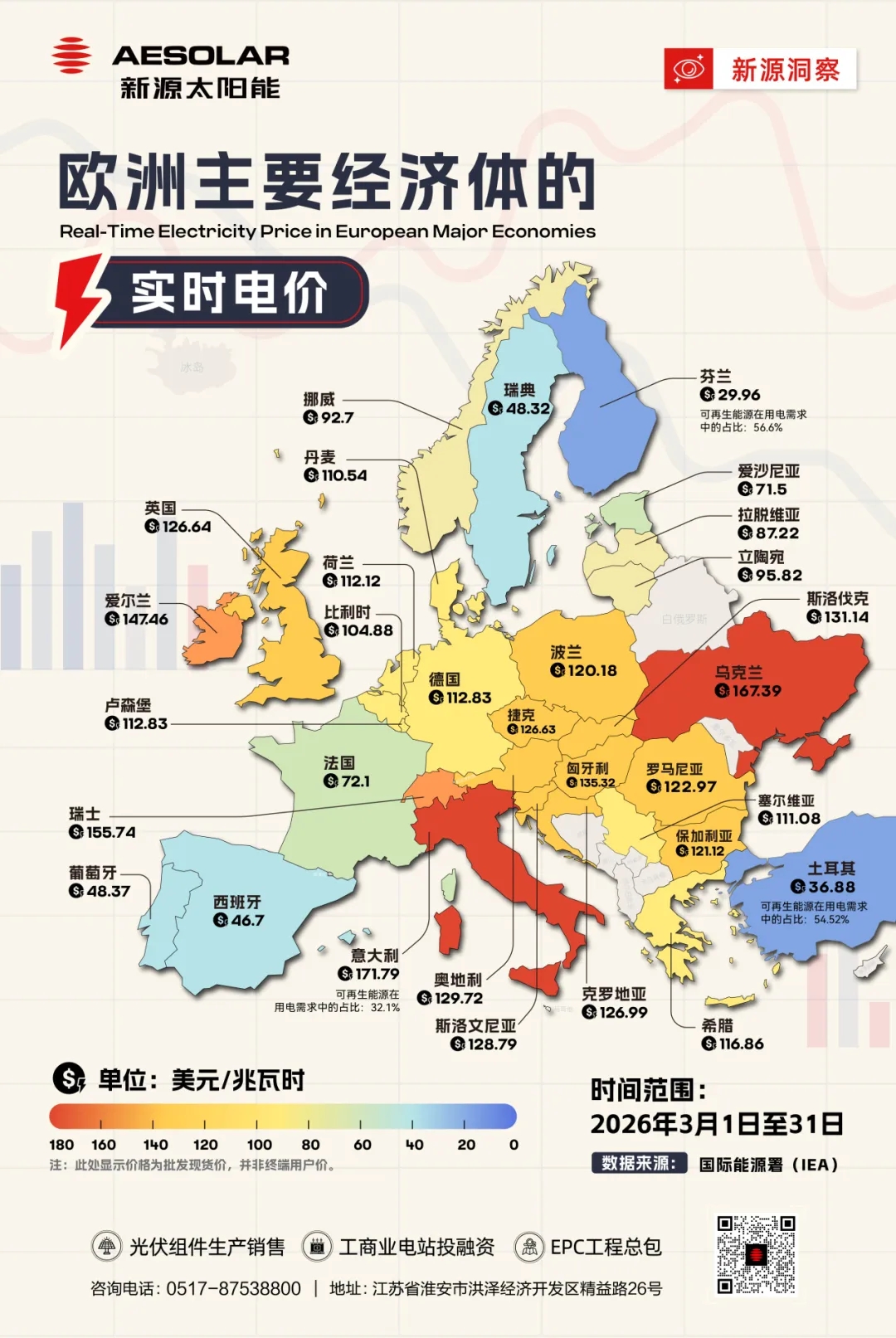

从上图中可以看到,2026年3月欧洲各国电价差距显著:意大利高达171.79美元/兆瓦时,乌克兰达到167.39美元/兆瓦时,而土耳其仅为36.88美元/兆瓦时,西班牙与瑞典则维持在50美元/MWh上下。接近五倍的价差,不再是简单的市场波动,而是不同能源路径之间的结果差异。

以乌克兰为例,其高电价并非单一因素所致,而是多重结构性压力的叠加结果。首先,持续的地缘冲突直接影响能源基础设施的稳定运行,发电与输电系统承受长期不确定性,供给侧风险显著上升;其次,在能源系统受损的背景下,替代能源与进口电力的成本被不断抬高;再次,市场机制在非常态环境下难以完全发挥调节作用。在这种情况下,电价不仅是成本问题,更成为风险溢价的体现。

意大利的高电价,则呈现出另一种“典型路径”。作为欧洲典型的能源进口国,尽管意大利近年来光伏装机增长迅速,但整体电力结构仍未摆脱对化石能源的依赖。同时,储能与系统调节能力尚未完全匹配新能源增长速度,使得电价在高峰时段仍然维持高位。这意味着,即便在能源转型过程中,如果结构调整未能同步完成,电价仍然可能长期承压。

相比之下,以德国、荷兰为代表的中等电价区,则反映出“转型进行时”的复杂状态。德国在大力发展可再生能源的同时,逐步退出核电,这一结构调整在短期内提高了对煤电与天然气的依赖,从而推高了系统整体成本。此外,碳排放交易体系(EU ETS)所带来的碳成本,也在持续影响电价水平。

低电价国家的路径,更加值得关注。以西班牙和瑞典为代表,共同特点在于——低边际成本能源占比高且系统运行稳定。瑞典依托水电与核电构建了稳定的基荷电源结构,使电价具备天然的稳定性;西班牙则通过大规模发展光伏与风电,在白天时段显著压低电力市场价格。土耳其的情况则更多体现为本地能源利用与政策调控的结合,在一定程度上隔离了国际能源价格波动的冲击。

从这些差异中可以看到一个越来越清晰的逻辑:电价的长期水平,正在由能源结构决定,而非单一资源价格决定。

对于用电企业而言,这种变化意味着一种更直接的选择——与其承受价格波动,不如主动锁定成本。光伏所提供的,不只是清洁电力,更是一种长期可预期的用能方式。随着项目实践的不断增加,这种“确定性”正在转化为真实可见的收益差异。

也正是在这样的背景下,AESOLAR新源太阳能的价值变得更加具体。通过更高效、更稳定的组件产品,帮助客户构建属于自己的发电能力,从而摆脱对波动电价的依赖,转向更低成本、更可控的用电方式。当电价差距不断被拉大,选择何种能源,本质上也成为一种对未来成本的选择。

文章资料来源:国际能源署(IEA)