过去十年,欧盟电力结构经历了一场持续而深刻的演变:煤炭占比不断下滑,天然气在一段时间内承担过渡角色,而风能与太阳能则在政策与技术的双重推动下,从边缘补充逐渐走向系统核心。

在2025年,这一趋势不再只是线性增长,而是迎来了一个具有标志意义的转折点——风与光,开始真正主导欧洲电力结构的变化方向。本文将聚焦这一关键节点,拆解欧盟可再生能源发展的核心进展及其背后的驱动逻辑。

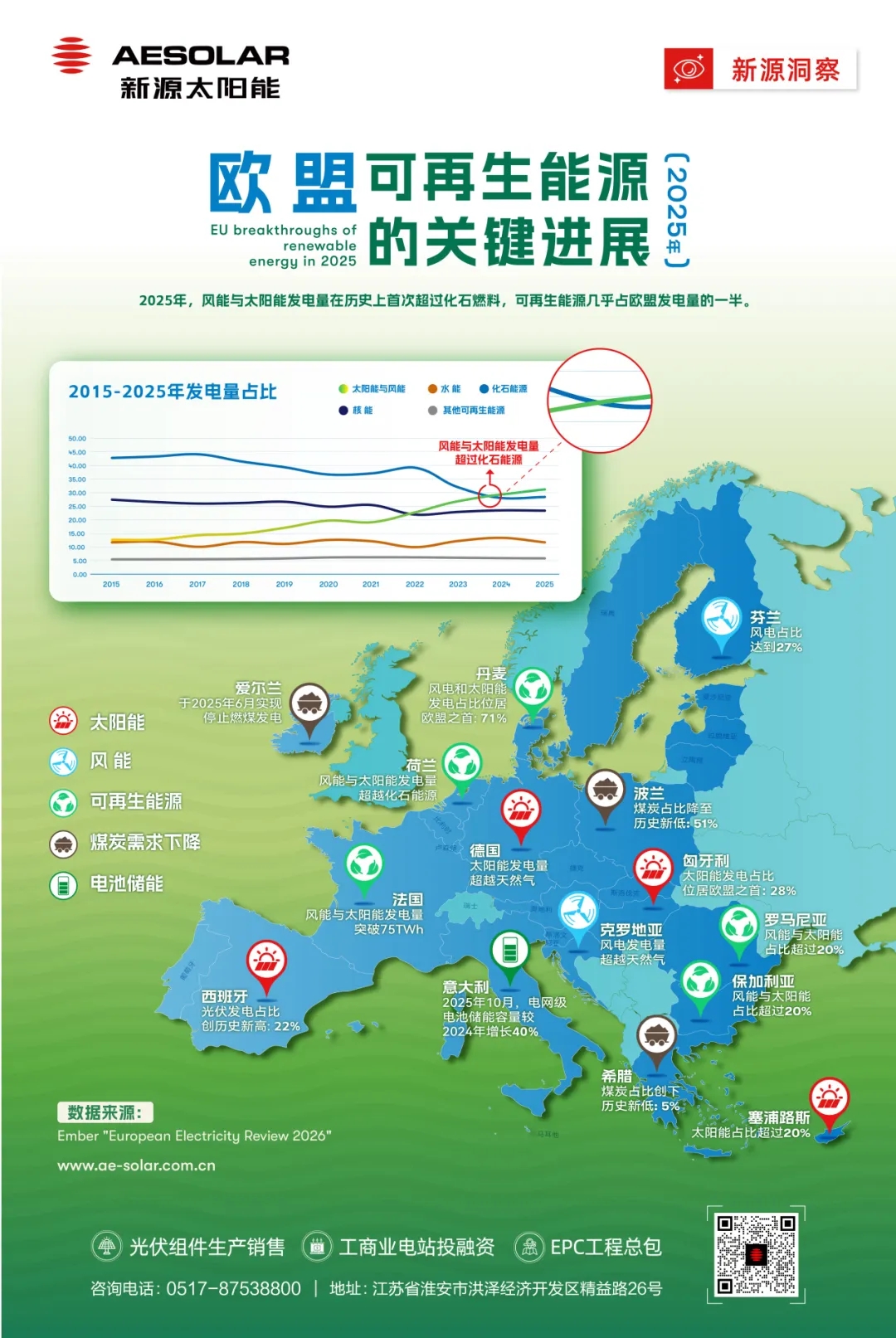

2025年,欧盟电力系统迎来了一次具有里程碑意义的结构性变化。根据Ember(一家总部位于英国伦敦的独立、非营利性气候与能源智库)发布的《European Electricity Review 2026》,风能与太阳能发电量历史上首次超过化石能源发电量,同时可再生能源整体占比已接近欧盟发电结构的一半。

这一变化的意义,并不仅在于“占比反超”,更在于能源系统的主导逻辑正在发生转移——风光不再只是补充性电源,而是逐步承担起基础性角色,开始影响电力系统的运行方式与市场机制。

这一转折也并非偶然,而是多重因素长期叠加的结果。首先,在政策层面,欧盟近年来不断强化气候目标的约束力,从“愿景驱动”转向“机制驱动”。例如碳排放交易体系(EU ETS)的持续收紧,使化石能源发电成本不断上升,而可再生能源在市场中的竞争力随之增强。

与此同时,光伏与风电技术的持续进步显著降低了发电成本,使其在多个区域已成为最具经济性的电源选择之一,更深层的推动则来自能源安全考量,在地缘政治不确定性加剧的背景下,欧洲各国逐步将可再生能源视为提升能源独立性的关键路径,而非单纯的减排工具。

在整体趋势一致的背景下,不同区域的转型路径却呈现出明显分化。北欧国家率先完成了风电从补充能源向基础电源的转变。以丹麦和芬兰为例,前者风电与太阳能发电量合计占比已高达71%,后者风电占比达到27%。这种领先不仅源于优质的风资源禀赋,更与其长期稳定的政策环境和高度市场化的电力体系密切相关。

相比之下,西欧国家更多体现出“存量系统优化”的特征——并非推倒重来,而是在复杂能源结构中寻找平衡,通过多元能源组合实现系统稳定与低碳目标的协同。以德国与法国为典型代表,德国依托光伏与风电的双轮驱动,使太阳能发电量已超过天然气,显示出新能源对传统电源的实质性替代能力;法国则在核电体系之上叠加风光发电,使其可再生能源规模稳步扩大。

在南欧地区,光伏正成为推动能源转型的核心引擎。例如西班牙光伏发电占比已创历史新高(22%),而意大利则在储能领域实现显著增长。这种“光伏+储能”的组合,也正在成为南欧乃至全球能源转型的重要范式。

东欧的变化则更多体现为“去煤化”过程中的结构调整。长期以来依赖煤炭的国家,如波兰,其煤电占比已降至历史新低;而罗马尼亚、保加利亚等国的风光占比也在稳步提升。这一转型路径相对渐进,但方向同样明确——逐步摆脱高碳能源依赖,向多元化低碳体系过渡。

从这些区域差异中可以看出,决定能源转型速度与质量的,更关键的是电力系统本身的整合能力。电网的承载水平、储能的配置能力、市场机制的完善程度等,共同决定了可再生能源能否从“装得上”走向“用得好”。

2025年的欧洲电力系统,并非简单迈过了一个比例节点,而是进入了一个全新的竞争阶段。当可再生能源逐步成为主体,行业的关注点也从装机规模转向系统效率与长期价值。在这一背景下,组件性能、系统适配能力以及全生命周期成本,正在成为新的核心衡量标准。

作为一家源自德国的光伏企业,AESOLAR新源太阳能长期深耕市场,在高效组件技术、复杂气候适应性以及系统可靠性方面不断突破。面对能源结构的深度重构,选择一家具备成熟技术与全球经验的合作伙伴,不仅关乎发电效率,更关乎长期收益与风险控制。

文章资料来源:Ember

《European Electricity Review 2026》