过去十年,德国一直是全球能源转型最具代表性的国家之一。从“能源转型”战略提出,到逐步退出核电、扩大可再生能源装机,德国电力系统的结构不断发生变化。

进入近五年,这种变化进一步加速:风电与光伏快速扩张,传统化石能源占比逐渐下降。而在2025年,德国电力系统已经呈现出一个新的阶段性结果——清洁能源发电占比达到59%。

本文将基于2025年的相关数据,观察德国电力行业的结构变化,以及这些变化背后的信号。

一、德国电力结构持续转型

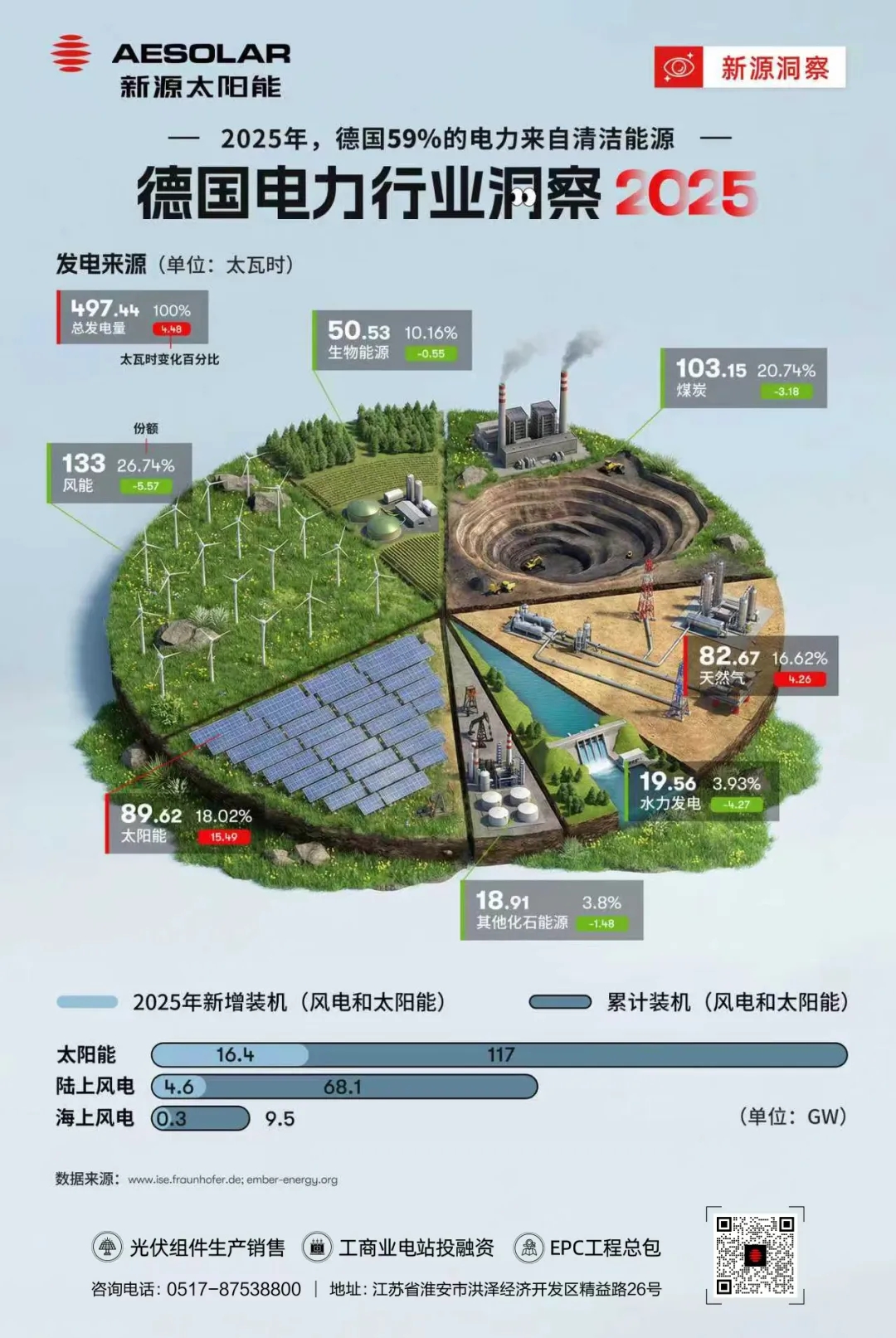

2025年,德国总发电量约为497TWh,其中59%的电力来自清洁能源。在具体能源结构中:

- 风能:133TWh,占比 26.7%

- 太阳能:89.62TWh,占比 18.02%

- 生物能源:50.53TWh,占比 10.16%

- 水电:19.56TWh,占比 3.93%

与之对应的化石能源仍然保持一定规模:

- 煤炭:103.15 TWh,占比 20.74%

- 天然气:82.67 TWh,占比 16.62%

- 其他化石能源:18.91 TWh,占比 3.8%

整体来看,可再生能源已经成为德国电力系统的核心支柱,而传统能源的占比则呈现持续收缩趋势。但如果进一步观察结构变化,会发现一个更值得注意的现象:不同类型可再生能源之间,正在出现新的格局变化。

二、风电仍是主力,但为何份额下降?

尽管风电仍然是德国最大的电力来源,占比达到26.7%,但与上一年相比,其份额出现约5.57个百分点的下降。

这种变化并不意味着风电在德国能源体系中的地位削弱,而更可能来自以下几方面原因:

第一,气象条件波动。风电本身高度依赖自然条件,年度风速变化会直接影响发电量,这在欧洲电力系统中并不罕见。

第二,装机增长节奏阶段性放缓。近年来德国陆上风电在审批、土地规划以及社区接受度方面仍面临一定挑战,导致新增装机节奏相对谨慎。

第三,光伏增长速度更快。在能源转型的“第二阶段”,光伏正在成为增速最快的电源形式,从而在整体结构中提升占比。

换句话说,风电份额下降,更多是结构变化,而不是需求减少。

三、太阳能成为增长最快的能源板块

相比风电的波动,太阳能成为2025年德国电力结构中最显著的增长力量。

2025年德国太阳能发电量达到89.62TWh,占比 18.02%,同比增长显著。与此同时,装机规模也持续扩大:2025年新增光伏装机约16.4GW,累计装机规模达到117GW。

这种增长背后有几个关键因素:

一是政策驱动。德国持续推动屋顶光伏和分布式光伏发展,以提高能源自主性。

二是成本优势。过去十年,光伏组件价格持续下降,使得光伏成为最具经济性的电源之一。

三是能源安全需求。在欧洲能源结构调整的大背景下,本土可再生能源的重要性不断提升。

在这样的趋势下,太阳能正在从“补充能源”转变为德国电力体系中的关键支柱电源之一。

四、电力系统正在走向“多元协同”

如果把2025年的德国电力结构放在更长时间维度来看,可以发现一个重要趋势:当清洁能源占比逐渐成为主流,行业竞争也将从“规模扩张”走向“系统优化”。

在这样的背景下,选择一家具有技术实力与全球经验的光伏企业,也成为能源项目成功的重要前提。

作为一家源自德国的光伏企业,AESOLAR新源太阳能长期深耕全球光伏市场,在组件技术、系统解决方案以及项目经验方面持续积累,为全球能源转型提供稳定可靠的产品与服务。

文章资料来源:www.ise.frounhofer.de

ember-energy.org