在全球能源转型与“双碳”目标的双重驱动下,中国正以前所未有的速度与力度,推动能源体系向清洁化、低碳化深刻变革。

数据显示,中国成为全球首个太阳能发电容量突破1,000GW大关的国家。这一里程碑式的成就,标志着中国已在全球能源绿色转型中占据引领地位。

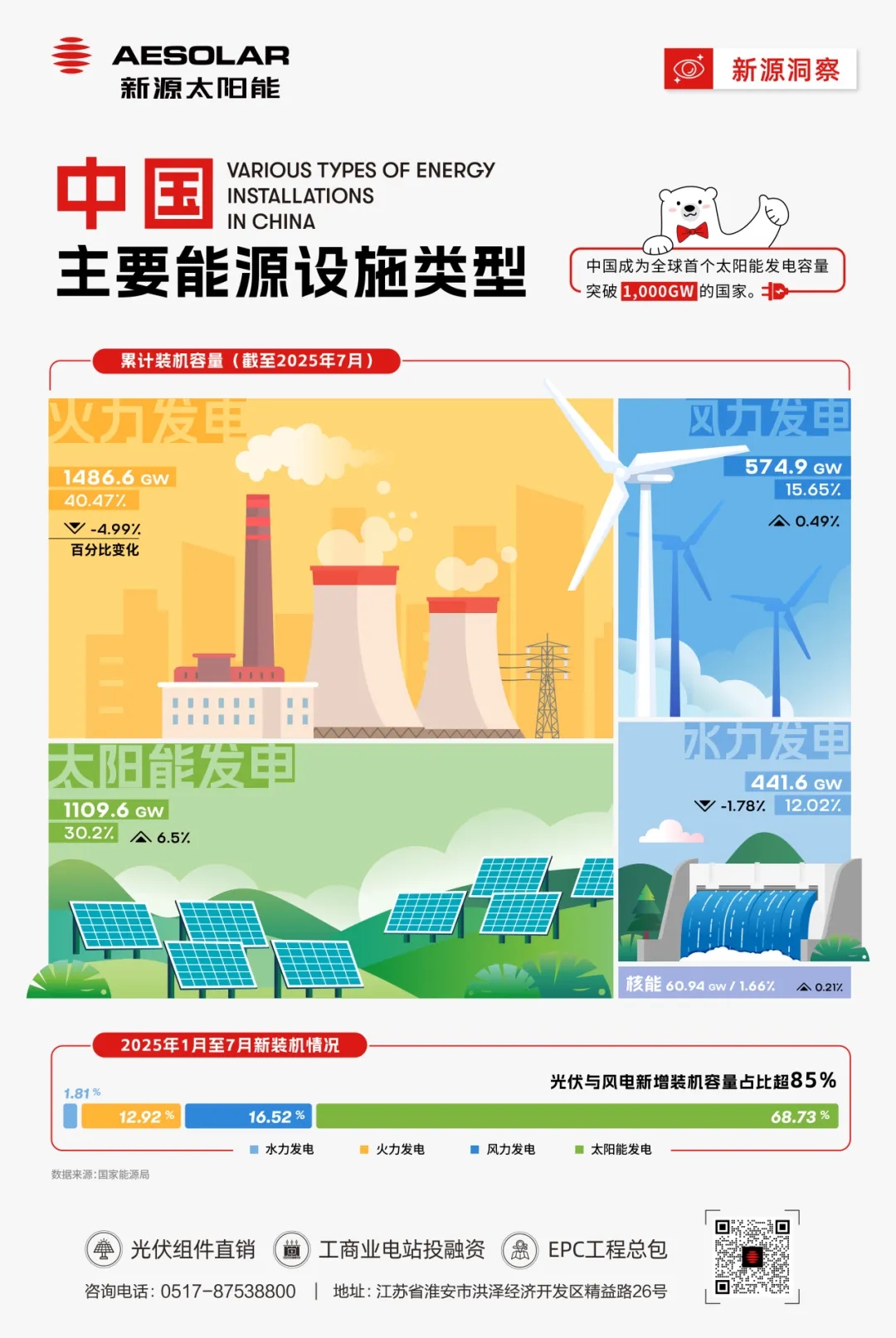

01 整体结构持续优化,清洁能源占比稳步提升

当前,中国能源装机结构呈现出“传统能源稳步调控、清洁能源高速增长”的鲜明特征。截至2025年7月,全国累计发电装机容量中,火力发电虽仍以1486.6GW占据最大比重(40.47%),但其同比变化为-4.99%,反映出火电在能源结构中的角色正逐步由主体电源向调节性与保障性电源转变。

与此同时,以太阳能、风电为代表的可再生能源发展势头强劲。两者合计装机容量将近1700GW,占总装机容量的45%以上。特别是在2025年1–7月的新增装机中,光伏与风电新增装机占比合计高达85.65%,凸显出中国能源新增产能已进入以可再生能源为主体的新阶段。

02 发展分化,太阳能成为增长核心驱动力

从具体能源类型来看,不同电源的发展路径与动因存在明显差异:

- 太阳能发电成为结构性增长核心

截至2025年7月,中国太阳能发电装机容量已达1109.6GW,在全国总装机中占比30.2%,上涨6.5%。这一成绩的取得,主要源于以下三方面推动:

政策体系持续赋能:国家层面持续推进“十四五”可再生能源发展规划,实施“整县分布式光伏”开发试点,并在“沙戈荒”大型风光基地布局中重点突出光伏主体地位,为装机增长提供了制度保障。

技术与成本双轮驱动:光伏组件转换效率持续提升,主流技术路线不断迭代,光伏电站投资回报周期缩短,显著激发市场投资热情。

应用场景不断拓展:除了集中式光伏电站稳步推进之外,工商业分布式光伏、户用光伏及“光伏+”综合应用模式(如农光互补、渔光互补)迅速普及,进一步释放了装机潜力。

- 风电与水电:稳健发展中的结构分化

风电与水电作为清洁能源,仍保持重要地位,但增长路径出现分化:

风力发电累计装机574.9GW,占比15.65%,同比增长0.49%。其中,海上风电建设提速和大型陆上基地投产是主要拉动力,尤其东南沿海与西部“沙戈荒”区域项目集中并网,推动装机容量稳步上升。

水力发电装机441.6GW,占比12.02%,同比变化-1.78%。水电增长受限于生态红线约束加强等因素,未来增长或许将更多依赖抽水蓄能与现有电站扩容改造。

- 保障性电源:火电转型与核电稳健发展

火电装机规模虽达1486.6GW,但同比降低4.99%。在能源转型背景下,火电正经历从主力电源向调峰、备用等保障性角色的战略性转变,以支撑可再生能源大规模消纳。

核能作为稳定的清洁基荷电源,装机容量为60.94GW,占比1.66%。因安全性要求高、建设周期长,核电发展节奏保持稳健。

03 可再生能源已成能源转型的关键路径

中国的能源发展路径不仅是国家战略的体现,更是全球能源转型的缩影。国际能源署(IEA)多次指出,可再生能源将成为未来电力系统的主力。

中国作为全球最大的可再生能源市场与设备制造国,其光伏、风电产业链的成熟为全球绿色转型提供了坚实支撑。

在能源结构绿色转型的浪潮中,企业作为市场与技术的双重载体,发挥着不可替代的作用。

AESOLAR新源太阳能作为专注于光伏组件直销、工商业电站投融资与EPC工程总包的专业能源解决方案提供商,将持续依托技术积累与项目实践,助力中国乃至全球可再生能源装机目标的实现,为推动能源体系向清洁、低碳、高效方向迈进贡献企业力量。

文章资料来源:国家能源局