全球电动汽车市场正以前所未有的速度发展。2024年,全球电动汽车销量突破1700万辆,占汽车总销量的五分之一以上。

这一增长主要由中国等新兴经济体引领,而欧洲市场则呈现显著的地区差异性——从迅猛增长到短期回调,背后折射出政策工具、经济基础与设施建设等多重因素的复杂交织。

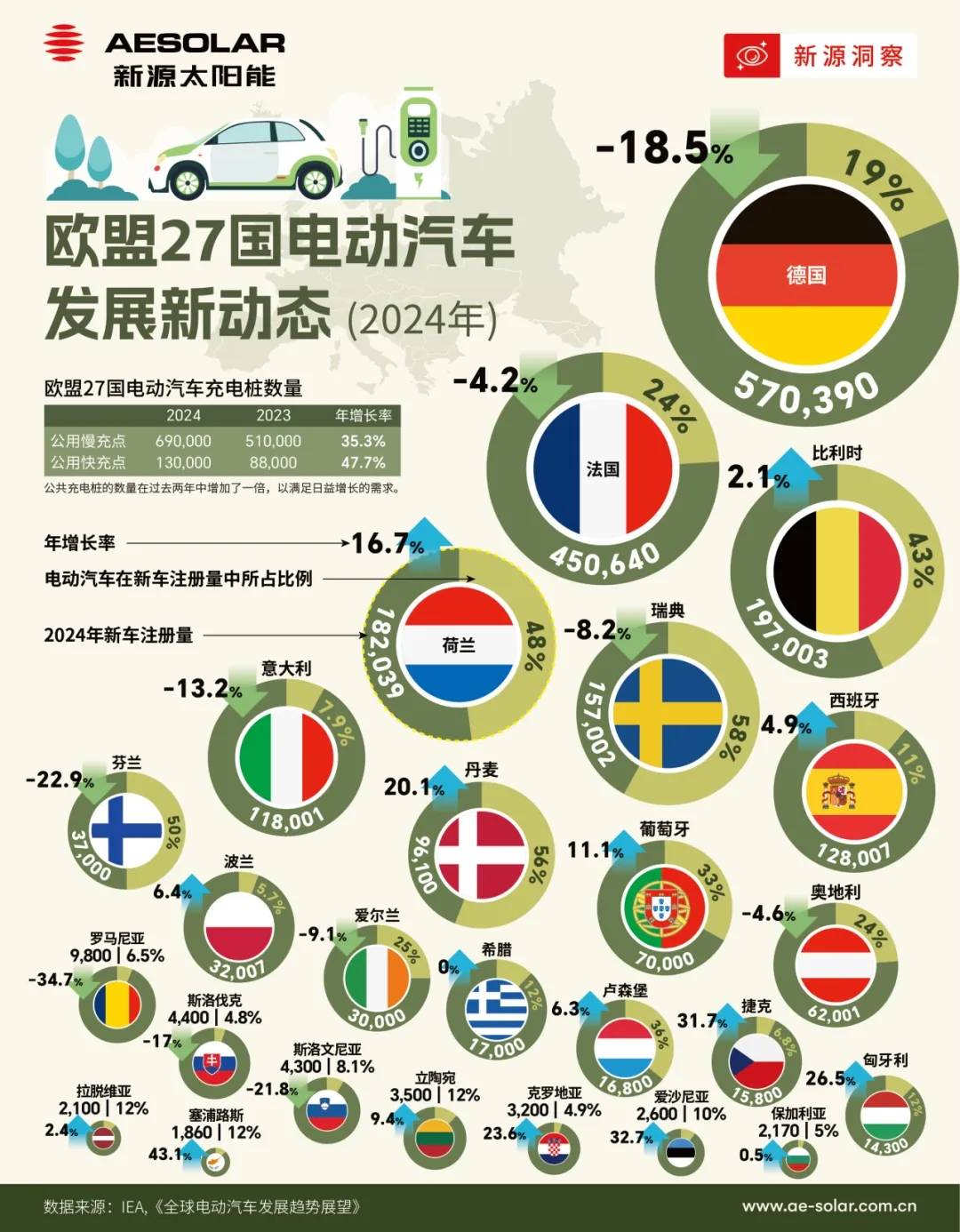

一、德国与法国:补贴退坡后的阵痛与调整

作为欧盟最大的汽车市场,德国和法国在2024年经历了电动汽车销售的波动。德国于2023年底彻底取消每车4500欧元的购车补贴,导致2024年电动汽车市场份额下降约18.5%。法国则通过逐步收紧补贴门槛(如限制高收入群体申请资格和缩减补贴车型范围),虽未造成销量大幅下滑,但也造成一定影响。

尽管如此,两国并未放弃电动化目标。德国于2024年7月推出针对企业购车的税收优惠,这一举措极具针对性,因公司用车占德国汽车注册量的三分之二。法国则持续优化充电基础设施布局,2024年该国的公共充电桩数量增至15.5万个,位居欧洲第三。这些调整说明,政府在尝试用更精准的政策工具替代粗放补贴,推动电动化从“消费者偏好”迈向“企业战略选择”。

二、北欧:规则驱动与市场成熟的双重动力

北欧国家则展现出高度成熟的市场特性。荷兰凭借密集的充电网络(2024年公共充电桩数量超18万个,居欧洲首位)和持续的税收优惠,电动汽车渗透率稳步增长,2024年电动汽车在新车注册量中占比达到48%;丹麦电动汽车份额跃升20个百分点至56%。

这些国家不仅政策连贯,更在充电网络、电费机制上形成系统支持,相较于短期补贴,这样更能有效培育市场。

三、市场韧性与挑战

尽管补贴退坡,欧洲电动汽车市场并未出现崩溃性下滑,这得益于电池成本下降和市场竞争加剧。

2024年,全球电池组价格同比下降25%以上,推动电动车终端价格下调,生命周期成本优势日益凸显。尤其在家庭充电场景下,即使油价下跌,电动车的经济性依然显著。

电动汽车的普及不仅是交通革命,更是能源系统转型的关键支点。数据显示,2024年全球电动汽车用电量达180TWh,超过阿根廷全国年耗电量。国际能源署(IEA)预测,到2030年,电动汽车可能占欧洲电力需求的4%以上,且随快充桩普及与续航提升,电力负荷将进一步增长。

这一趋势对电网稳定性、峰谷调配及碳减排提出更高要求。若电力来源仍依赖化石能源,电动交通的环保效益将大打折扣。因此,分布式光伏与储能系统正成为最优解决方案之一。

正是在这一背景下,AESOLAR新源太阳能的HORIZON系列车棚组件展现出独特价值。该系列组件采用先进的N型TOPCon技术,为能源需求提供更充足的支持,并通过德国建筑技术研究院(DIBt)认证,兼具安全性与耐用性。

从政策调整到市场适应,从车辆普及到电力的清洁化,欧洲电动汽车的发展正在进入更系统化的新阶段。而光伏与交通的深度融合,无疑将为这一进程提供至关重要的基础设施支撑。

文章资料来源:IEA,《全球电动汽车发展趋势展望》